La estrategia del collar es una estrategia de opciones que combina una put protectora y una covered call sobre acciones que ya tenemos en cartera. Esta estrategia nos limita tanto el riesgo como el beneficio potencial que podemos obtener.

La estrategia del collar se usa para limitar el riesgo de tener acciones en cartera. El objetivo de una estrategia collar es financiar el coste de la put protectora con los ingresos obtenidos por una covered call. Dependiendo de la put protectora comprada y la covered call vendida esta estrategia nos puede costar dinero, ser gratis o incluso reportarnos algún beneficio.

Implementación de una Estrategia del Collar

Para implementar una estrategia del collar tenemos que tener como mínimo 100 acciones en cartera y combinar esta posición con una covered call y una put protectora.

- Put protectora: compramos una opción put por cada 100 acciones en cartera. Con esta operación nos protegemos ante una posible bajada de precio.

- Covered Call: vendemos una opción call por cada 100 acciones en cartera. Con esta operación contraemos la obligación de vender las acciones a un precio concreto. Con el ingreso por la venta de la opción call financiamos el coste de la put protectora.

Tanto para la opción put como para opción call debemos escoger la misma fecha de vencimiento.

Ejemplo de Estrategia del Collar

En nuestra cartera tenemos 200 acciones de la empresa “ABC” con un precio de adquisición de $10. Para protegernos de una posible bajada de precio decidimos implementar la estrategia del collar de opciones.

Simultáneamente y con la misma fecha de vencimiento:

- compramos dos opciones put (put protectora) con un precio de ejercicio de $9 por una prima de $0,40

- vendemos dos opciones call (covered call) con un precio de ejercicio de $11 por una prima de $0,45

La implementación de esta estrategia implica:

- recibimos una prima de $5. Es decir, la prima recibida ($0,45) menos la prima pagada ($0,40) multiplicado por x100.

- tenemos el derecho a vender las 200 acciones a $9 hasta que las opciones put expiren.

- tenemos la obligación de vender las 200 acciones a $11 mientras las opciones call tengan validez. (Siempre y cuando alguien quiera ejercer ese derecho)

Teniendo esto en cuenta, en la fecha de vencimiento se nos plantean 3 posibles escenarios:

1) El precio de la acción es superior a $11

En este caso, las 200 acciones se venderán automáticamente por $11. Aún cuando su precio de mercado sea muy superior.

- nuestro coste ha sido de $9,95 por acción ($10 menos la prima recibida de la estrategia del collar $0,05)

- ingresos por acción $11

Esto implica un retorno de inversión (ROI) de 10,55%. Este es el beneficio máximo que podemos obtener.

2) el precio de la acción es inferior a $9

En este caso, tendremos el derecho de vender las 200 acciones por $9. Aún cuando su precio de mercado sea muy inferior. Este derecho debemos ejercerlo antes de que la opción expire.

- nuestro coste ha sido de $9,95 por acción ($10 menos la prima recibida de la estrategia del collar $0,05)

- ingresos por acción $9

Esto implica que nuestra pérdida es de 9,54%. Esta es nuestra pérdida máxima.

3) el precio de la acción está entre $9 y $11

Si el precio de la acción llegada la fecha de vencimiento se encuentra entre $9 y $11 ambas opciones expirarán sin valor y seguiremos teniendo las 200 acciones en cartera.

Si contemplamos la prima recibida como una disminución del coste de adquisición, nuestro “nuevo” coste de adquisición será de $9,95.

Este tercer escenario, nos brinda la posibilidad de volver a implementar la estrategia del collar de nuevo con una nueva fecha de vencimiento. Ya sea con los mismos precios de ejercicio o otros si lo estimamos oportuno.

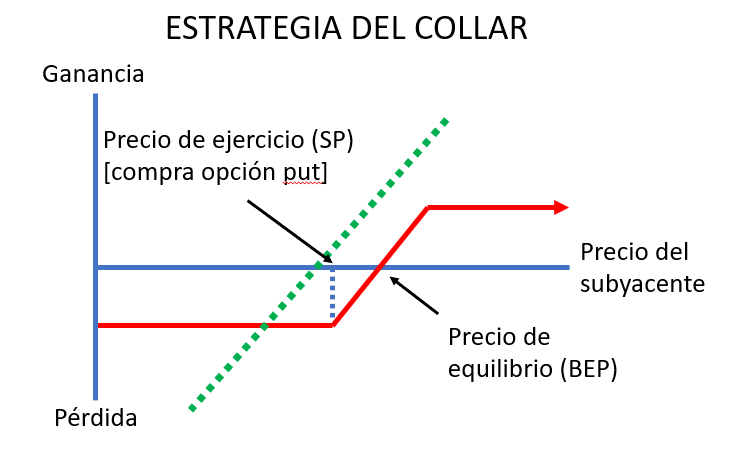

Características de la estrategia: estrategia del collar

| La estrategia consiste en… | covered call + put protectora |

| Beneficio potencial | limitado (precio de ejercicio de la covered call menos coste de adquisición) |

| Pérdida potencial | limitada (precio de ejercicio de la put protectora) |

| Punto de equilibrio (BEP) | precio de adquisición menos la prima recibida, o el precio de adquisición más la prima pagada |

| El impacto del tiempo – Theta (ζ) | juega a nuestro favor en la covered call juega e nuestra contra en la put protectora |

| Estrategia óptima | para limitar el riesgo a una caída de precio de una acción que tenemos en cartera a un bajo coste |

Diagrama de pérdidas y ganancias